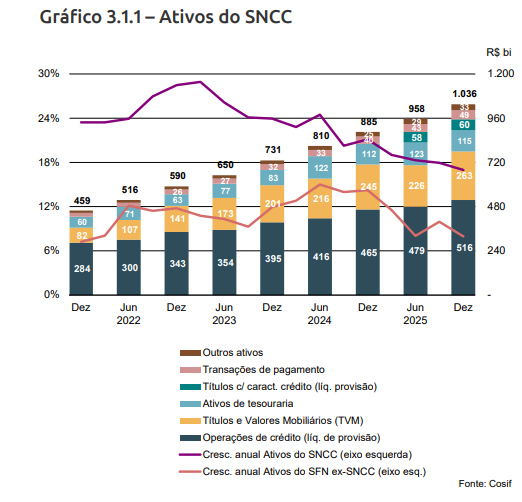

O Sistema Nacional de Crédito Cooperativo (SNCC) ultrapassou a marca de R$ 1,04 trilhão em ativos totais em 2025. O montante representa um crescimento de 17% em doze meses, índice superior ao registrado pelo restante do Sistema Financeiro Nacional (SFN), que foi de 8,0% no mesmo período.

A expansão financeira também acompanha a atração de novos associados, cujo total chegou a 21,2 milhões de pessoas físicas e jurídicas. Assim sendo, o número confirma a tendência de avanço contínuo da base de cooperados no país nos últimos anos.

Esses dados estão entre os destaques do Panorama do SNCC, publicado pelo Banco Central. O relatório evidencia que o cooperativismo de crédito mantém trajetória de descolamento da média do mercado financeiro tradicional, o que garante sucessivos ganhos de participação dentro do SFN.

Conheça mais revelações do documento sobre cooperativismo de crédito brasileiro!

Ganho de escala e a marca de R$ 1 trilhão

O crescimento dos ativos para R$ 1,04 trilhão ampliou a representatividade do SNCC no mercado financeiro. Com isso, o cooperativismo de crédito passou a responder por 6,3% dos ativos totais do SFN em 2025. O avanço fortalece o ganho de escala das instituições, viabilizando maior capacidade de competição.

A expansão dos ativos foi suportada por um volume recorde na atração de recursos. O estoque total de captações atingiu R$ 834,4 bilhões em dezembro. A evolução anual nesse indicador foi de 17,6%, percentual também superior aos 10,4% registrados pelas demais instituições do sistema financeiro tradicional.

O resultado nas captações foi impulsionado pelos depósitos a prazo e pelas emissões de letras de crédito. Os depósitos a prazo assumiram o protagonismo, com um acréscimo de R$ 74,2 bilhões no ano, e passaram a representar 52% de todo o estoque captado pelo SNCC.

Nas letras de crédito, a predominância absoluta é das Letras de Crédito do Agronegócio (LCA). O saldo desse instrumento chegou a R$ 102,5 bilhões, o que equivale a 88% do total de letras emitidas pelas cooperativas, portanto. O número reflete a especialização operacional do segmento no financiamento rural.

BNDES e repasses

Além da captação direta com os associados, o cooperativismo de crédito brasileiro diversificou o financiamento de suas operações com o uso de recursos de longo prazo. O estoque de obrigações por empréstimos e repasses saltou de R$ 52,1 bilhões em 2023 para R$ 86,7 bilhões em 2025.

Os repasses do Banco Nacional de Desenvolvimento Econômico e Social (BNDES) lideram esse avanço. O montante originado no banco de fomento totalizou R$ 52 bilhões, concentrando 60% do total da modalidade no sistema cooperativo.

Assim, o aumento na utilização de linhas oficiais consolida a atuação das cooperativas de crédito no financiamento de investimentos produtivos. Desse modo, a combinação entre os depósitos de associados e os repasses assegura a liquidez e fornece fontes estáveis para a manutenção da atividade de crédito no setor.

Inclusão financeira: marcando presença onde os bancos não estão

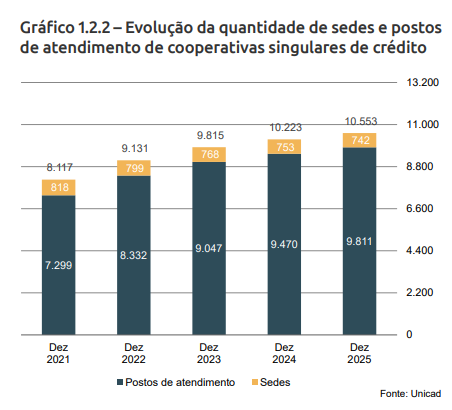

A expansão do SNCC ocorre em direção contrária ao recuo da rede bancária tradicional no interior do país. O número de municípios desprovidos de agências bancárias, mas que contam com pelo menos um Posto de Atendimento Cooperativo (PAC) ou sede, subiu de 1.010 para 1.072 em 2025.

Essa diferença reflete a movimentação das estruturas físicas ao longo do ano. Se por um lado os bancos encerraram o atendimento presencial em 85 municípios, por outro, as cooperativas de crédito inauguraram unidades em 56 cidades até então desassistidas.

O avanço elevou para 59% o total de cidades brasileiras com unidades físicas de cooperativas financeiras. O crescimento contínuo resultou em um total de 10.553 pontos de atendimento em operação no território nacional.

Cooperativismo de crédito como força regional

A capilaridade da rede de atendimento resulta na atração de novos cooperados. Em 2025, o percentual da população brasileira associada a cooperativas de crédito cresceu e atingiu a marca de 8,4%. A participação de mulheres no quadro social das cooperativas de crédito também atingiu a taxa mais alta registrada desde 2021: 45,3%.

A inserção do sistema apresenta disparidades geográficas e é mais expressiva na Região Sul, que concentra 26,3% dos seus habitantes associados ao cooperativismo de crédito, índice que apresentou expansão de 1,7 ponto percentual na proporção da população associada no período.

Além disso, o indicador de penetração demográfica registrou alta em todas as regiões geográficas do Brasil. O Centro-Oeste manteve a segunda posição em representatividade, fechando o ano com 12% da sua população vinculada a uma cooperativa de crédito.

Crédito cooperativo avança, mas riscos demandam atenção

A carteira de crédito do SNCC encerrou 2025 com expansão de 13,1%. O desempenho manteve a concessão de recursos pelas cooperativas em ritmo superior à média do mercado financeiro tradicional.

O crescimento sustentou ganhos de participação em setores estratégicos para o cooperativismo financeiro. Nas operações destinadas a micro, pequenas e médias empresas (MPMEs), a fatia de mercado do cooperativismo subiu para 19,3%.

O avanço se confirmou, ainda, no financiamento do agronegócio. A participação do SNCC no crédito rural para pessoas físicas atingiu 22%, consolidando as instituições cooperativas como protagonistas no fomento à produção agropecuária.

Inadimplência e provisões: desafios sistêmicos do cooperativismo financeiro

A expansão da carteira, contudo, foi acompanhada pela elevação no risco das operações. O índice de ativos problemáticos chegou a 7,8% no fechamento de 2025, após registrar um pico de 8,3% no mês de agosto.

A taxa reflete um cenário de maior materialização de risco, o que exigiu resposta direta na gestão financeira das cooperativas. Com isso, o Ramo precisou elevar o volume de recursos direcionados para a cobertura de possíveis perdas com inadimplência.

O aumento nas despesas com provisionamento garantiu a proteção das carteiras. O índice de cobertura encerrou o ano em 1,04, demonstrando que o volume provisionado se manteve em patamar superior às perdas esperadas pelas instituições.

Consolidação: o perfil das cooperativas de crédito em 2025

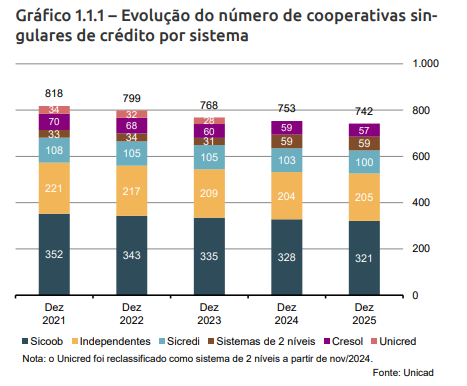

O avanço dos indicadores financeiros do cooperativismo contrasta com a diminuição da quantidade de instituições em atividade. O Sistema Nacional de Crédito Cooperativo (SNCC) encerrou 2025 com 742 cooperativas singulares, um recuo em relação às 753 registradas no exercício anterior.

A redução numérica é motivada pelo processo contínuo de fusões e incorporações. Apenas no último ano, onze cooperativas foram absorvidas por outras entidades do sistema. A união de operações elimina sobreposições, auxilia instituições com dificuldades e resulta na formação de sociedades financeiramente mais robustas.

O movimento de consolidação reflete na estrutura de atendimento e na capacidade operacional. O número de cooperativas de categoria plena, que possuem autorização do Banco Central para executar operações financeiras de maior complexidade, subiu para 90. Esse grupo restrito já responde por quase metade de todos os ativos administrados pelas cooperativas singulares.

Resultados do cooperativismo financeiro

As estruturas maiores e consolidadas garantiram a sustentação dos indicadores do setor em um cenário de compressão de margens. A rentabilidade das cooperativas, medida pelo Retorno sobre o Patrimônio Líquido (ROE), apresentou leve melhora e encerrou o período em 17,1% ao ano.

O desempenho percentual gerou um resultado financeiro acumulado de R$ 21,1 bilhões em 2025. O montante nominal representa uma expansão de 21,9% na comparação com os R$ 17,3 bilhões contabilizados no fechamento do ano de 2024.

O ganho de rentabilidade ocorreu mesmo diante da forte elevação nas despesas de captação de recursos. A alta no volume final de sobras foi sustentada, principalmente, pelo crescimento das rendas oriundas de operações de crédito e pelos resultados auferidos com ativos de tesouraria.

Conclusão: de olho nos desafios do cooperativismo de crédito

O Panorama do SNCC mostra a trajetória de um cooperativismo de crédito cada vez mais protagonista do ecossistema financeiro nacional. Com o ritmo de crescimento superior à média do SFN, o cooperativismo de crédito traça uma trajetória de democratização dos serviços financeiros, desenvolvimento regional e impacto social.

Diante disso, o Ramo precisa se manter atento aos desafios regulatórios, como as novas exigências de capital mínimo que entrarão em vigor totalmente até 2028, e as tendências de negócios que se impõem.

Para se aprofundar mais sobre os principais temas aos quais as cooperativas de crédito devem ficar atentas, confira o e-book “Agenda estratégica das cooperativas de crédito” e saiba mais sobre:

- O aumento das fusões e incorporações

- A alta das recuperações judiciais no agronegócio

- Como as cooperativas estão diversificando suas receitas

- A ampliação das redes de atendimento

- Adoção das ferramentas de inteligência artificial