Alarme ligado para as cooperativas de crédito. O agronegócio, setor de extrema relevância nas carteiras das cooperativas financeiras, tem passado por um fenômeno que chama atenção: o aumento no número de requisições de recuperação judicial, que chegou a 21,5% na comparação entre o primeiro trimestre de 2025 e o último de 2024.

O cooperativismo tem monitorado o fenômeno de perto. Em posicionamento à Coonecta, o Sicredi destacou que as RJs têm sido utilizadas não somente por empresas onde este é o último recurso, mas também de maneira estratégica, “o que pode prejudicar a cadeia produtiva e a disponibilidade de crédito”.

Entenda as razões pelo aumento das recuperações judiciais no agronegócio e saiba como a tendência reverbera nas cooperativas de crédito!

O panorama das recuperações judiciais no agronegócio

A recuperação judicial é um mecanismo regulamentado na lei brasileira há 20 anos, fornecendo às organizações sem condições de arcar com suas despesas uma alternativa para renegociar dívidas e até mesmo suspender pagamentos. Entretanto, a pauta ganhou força no mundo do agronegócio especialmente de 2023 para cá.

A comparação em um intervalo de dois anos mostra uma diferença impressionante. De acordo com dados da Serasa Experian, o número de pedidos de RJ saltou 281,4% entre o primeiro trimestre de 2023 (102) e o primeiro trimestre de 2025 (389) – considerando pessoas físicas, pessoas jurídicas e outras empresas relacionadas ao agronegócio.

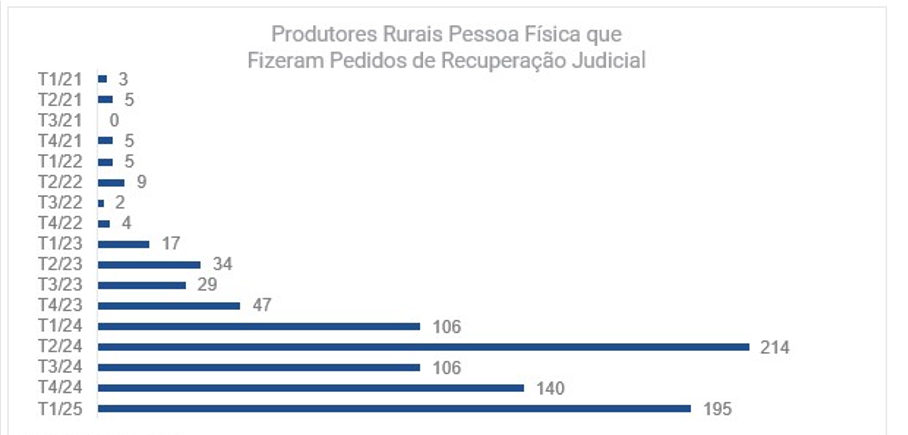

As pessoas físicas lideram essa tendência de crescimento, saindo de 17 requisições para 195 no período citado. De acordo com Marcelo Pimenta, head de agronegócio da Serasa Experian, isso se explica com base em alteração recente na legislação brasileira que estabeleceu o ramo agropecuário como o único onde pessoas físicas têm acesso à recuperação judicial:

“Essa mudança legal abriu caminho para que uma parcela significativa dos produtores, que tradicionalmente operam como PF por questões tributárias e sucessórias, pudesse acessar esse instrumento de proteção judicial”, disse o especialista.

Gráfico ilustra como as PFs aumentaram a procura pela RJ. Fonte: Serasa Experian

Agro em alerta

Entretanto, o maior interesse em recuperação judicial não é exclusividade das pessoas físicas, tendo em vista que pessoas jurídicas e outras empresas relacionadas ao setor também elevaram as requisições nos últimos dois anos. Os pedidos oriundos do agronegócio e sua cadeia chegaram a 1,2 mil em 2024, cerca de um terço do registrado em todos os setores da economia.

De acordo com Pimenta, o comportamento distinto apresentado pelo ramo agropecuário se explica pela alta alavancagem financeira entre produtores, dificultando o acesso a novos financiamentos. “Essa fragilidade se intensificou com a queda das margens nas safras 22/23 e 23/24, causada por custos elevados de produção e retração nos preços das commodities, comprometendo a liquidez e a capacidade de pagamento dos agentes do setor”, acrescentou.

O fenômeno específico do meio rural tem gerado repercussões no meio financeiro. Após registrar queda de 60% no lucro líquido no segundo trimestre deste ano, resultado atrelado aos 20 mil clientes devedores no agro, o Banco do Brasil anunciou que será mais seletivo na concessão de crédito e acionará judicialmente escritórios de advocacia que utilizam RJs de “forma ostensiva”. Naturalmente, o cenário também impacta as cooperativas de crédito, importantes fomentadoras do agronegócio brasileiro.

As respostas possíveis para o cooperativismo de crédito

O Sicredi, cuja carteira de agronegócio chegou a R$ 101 bilhões em 2024 – cerca de 39% do total da cooperativa –, acompanha com atenção o crescimento dos pedidos de RJ e se preocupa com o uso indevido deste recurso. “É importante distinguir os casos legítimos daqueles em que há uso estratégico do instrumento, o que pode prejudicar a cadeia produtiva e a disponibilidade de crédito”, disse a organização em posicionamento à Coonecta.

Gustavo Freitas, diretor-executivo de Negócios, Crédito e Produtos do Sicredi, afirmou neste ano em entrevista ao Globo Rural que as RJs rompem com a dinâmica de apoio mútuo entre produtores e cooperativas de crédito. “Quando ele pede uma RJ, por exemplo, nessa característica, ele acaba tomando uma medida judicial, unilateral, em que a atividade no entorno toda é impactada”, declarou.

A situação não deve evoluir de maneira favorável às instituições de crédito, ao menos no curto prazo. Os principais fatores que explicam a tendência – alta alavancagem e crédito seletivo – seguem presentes.

“Por outro lado, é importante levar em consideração que a representatividade segue pequena. Ou seja, não se trata de uma crise sistêmica no campo, mas de um problema localizado em perfis específicos mais expostos”, pontuou Pimenta.

Prevenção e informação como antídotos

Para lidar com as dificuldades deste cenário, o Sicredi aposta em sua capilaridade e em medidas preventivas para limitar o que considera uma litigância predatória.

“Temos monitorado de forma atenta e contínua as regiões com maior reincidência de casos, o que nos permite antecipar riscos. Nosso foco é o diálogo com o associado e a construção de alternativas que preservem tanto a saúde financeira dos produtores e a continuidade da atividade agropecuária”.

Pimenta, por sua vez, defende que as instituições financeiras devem utilizar dados para adotar uma seletividade de crédito inteligente. Segundo ferramentas da Serasa Experian, produtores que entraram em RJ tinham pontuação inferior à média três anos antes de suas requisições.

“Entendemos que análises mais criteriosas embasadas pelas informações certas não apenas protegem o mercado, mas também fomentam a saúde financeira de toda a cadeia”, ponderou.

De olho no ciclo de crédito

Em um cenário de inadimplência elevada, é essencial atualizar práticas e reforçar a governança da carteira de crédito. Somado a isso, as cooperativas financeiras têm particularidades que tornam essa tarefa bastante específica.

É justamente por isso que a Coonecta lança a ImersãoCoop Gestão de Crédito, um formato inédito no mercado. O programa combina estudos de caso, palestras aprofundadas e oficinas conduzidas por instrutores de cooperativas e do mercado. A ImersãoCoop Gestão de Crédito acontecerá em 12 e 13 de novembro, em São Paulo. Clique aqui e se inscreva, as vagas são limitadas!