Todos os indicadores financeiros que você pode procurar mostram que o setor de crédito possui grande relevância para o movimento cooperativista no Brasil. Mas há um número no qual o segmento está consideravelmente à frente dos demais, e caminha a passos largos para alcançar uma marca simbólica: os ativos totais.

Caso mantenha o crescimento registrado nos últimos cinco anos – sempre em quantias superiores a R$ 50 bilhões –, o cooperativismo de crédito chegará a R$ 1 trilhão em ativos totais ao fim de 2025. Marca que evidencia a consolidação e a expansão do modelo cooperativista no Sistema Financeiro Nacional.

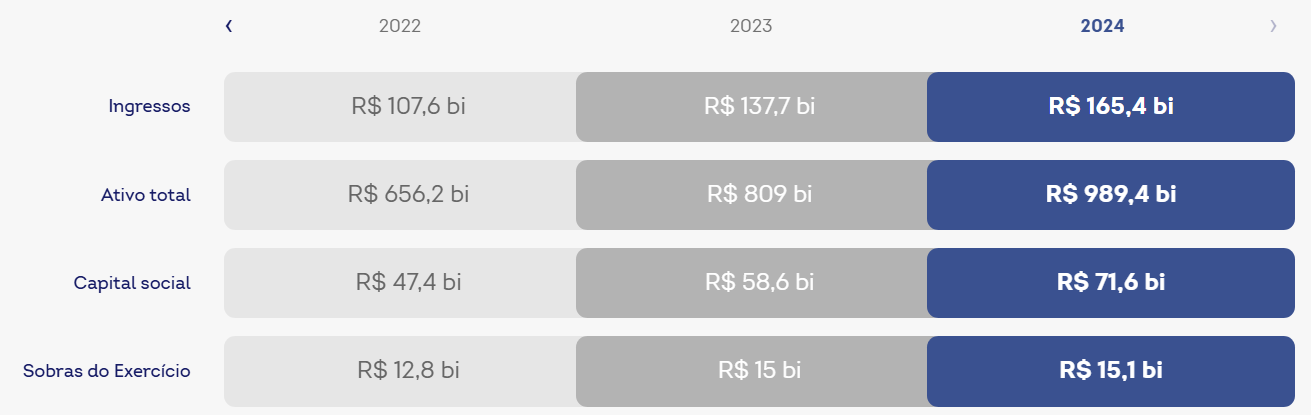

No mundo contábil, o ativo total corresponde a todos os bens ou direitos que podem gerar dinheiro para uma organização. De acordo com o mais recente Anuário do Cooperativismo divulgado pelo Sistema OCB, o cooperativismo de crédito possui R$ 989,4 bilhões em ativos. O indicador é 22,3% acima do registrado em 2023, portanto.

Cooperativismo de crédito em constante crescimento

O cooperativismo de crédito apresenta resultados positivos ano após ano. As edições anteriores do AnuárioCoop mostram essa ascensão, tanto em indicadores financeiros quanto em impacto para a população. O mais impressionante nos dados recentes é que a expansão não para – e, em alguns casos, acelera mais do que nunca.

O cooperativismo financeiro obteve recordes em ingressos (R$ 165,4 bilhões), capital social (R$ 71,6 bilhões) e sobras do exercício (R$ 15,1 bilhões) em 2024. Em apenas cinco anos, o segmento quadruplicou seu faturamento e mais que dobrou seu superávit, números que fortalecem a consolidação do setor e o impacto em prol do cooperado.

Destacado anteriormente, o ativo total do setor aumentou R$ 189,4 bilhões em um ano. É a maior variação desde 2019 (primeiro ano com dados disponíveis), e em termos relativos está apenas um ponto percentual abaixo da registrada em 2023. Quanto maior o montante, mais difícil é manter o ritmo de crescimento. Entretanto, o cooperativismo de crédito segue firme na tendência ascendente.

Reprodução: AnuárioCoop 2025

Além de fomentar o desenvolvimento nacional, como veremos à frente, o cooperativismo de crédito também movimenta a economia por conta própria. O setor encerrou 2024 com 121.825 empregados, 8,8% acima de 2023. A força de trabalho aumentou 50 mil pessoas no intervalo de cinco anos.

O movimento também conquista cada vez mais associados, sendo o segmento cooperativista mais popular segundo essa métrica. O setor de crédito chegou a 20,1 milhões de cooperados em 2024, aumento de 12,1% em relação ao ano anterior. A base cresceu 86,6% no intervalo de cinco anos, dado que representa o potencial cooperativista de integrar a população ao Sistema Financeiro.

Cooperativismo de crédito como instrumento de inclusão

Não é novidade que o cooperativismo caminha na contramão dos bancos quando o assunto é presença física. Dados dos últimos anos mostram que cooperativas abrem postos de atendimento e alcançam novas localidades – marcando presença em 58% dos municípios brasileiros até o fim de 2024 –, enquanto outras instituições financeiras reduzem sua cobertura física e transferem serviços para os meios digitais.

As tendências divergentes reforçam o papel do cooperativismo de crédito como um instrumento de inclusão ao Sistema Financeiro. Aumenta a cada ano o número de municípios onde cooperativas são a única alternativa de atendimento presencial, chegando a 469 em 2024, 101 a mais (27,4%) do que no ano anterior.

Além disso, a quantidade de municípios onde há postos de atendimento cooperativos é superior à capilaridade das agências bancárias desde 2023. A diferença cresceu no último ano, segundo dados do Banco Central.

O que uma cooperativa de crédito pode causar em um município

A expansão das cooperativas financeiras não somente permite que mais pessoas acessem os produtos oferecidos pela organização, como empréstimos, financiamentos e aplicações, como também estimula a economia como um todo.

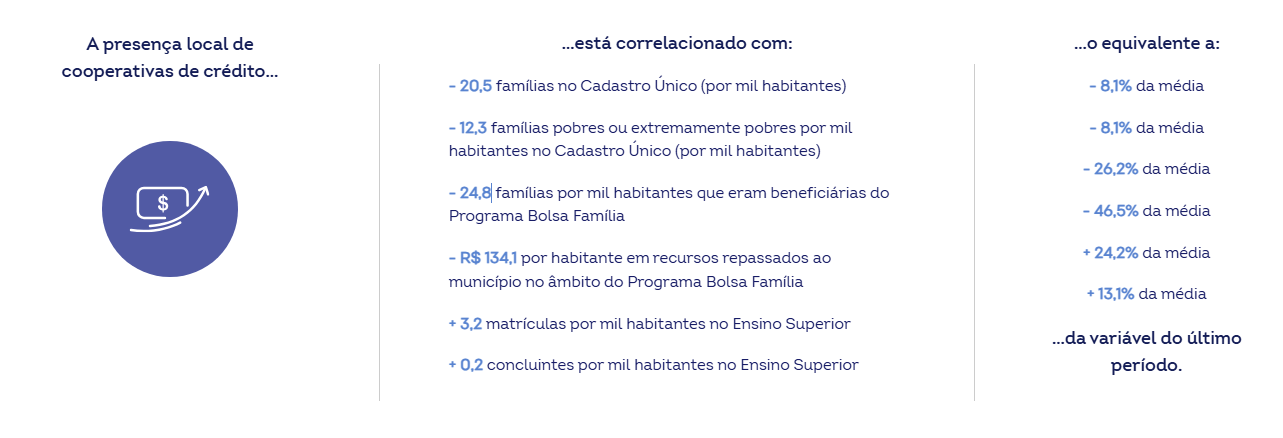

De acordo com estudo realizado pelo Sistema OCB e pela Fundação Instituto de Pesquisas Econômicas (FIPE), há correlação entre a presença de cooperativas de crédito e a redução de famílias no CadÚnico ou beneficiárias do Bolsa Família, programas governamentais destinados às camadas mais pobres da população. Há também um incremento em matrículas e conclusões no ensino superior.

Reprodução: AnuárioCoop 2025

O estudo também comprova que municípios com cooperativas de crédito tendem a prosperar mais. Nessas cidades, o PIB por habitante está 10% acima da média nacional, há 15,1% mais empregos formais a cada mil pessoas e a população gera mais recursos em arrecadação municipal e federal.

Ou seja: abrir espaço para o cooperativismo é um ótimo negócio para populações e regiões “ignoradas” por outras instituições financeiras.

Cooperativismo financeiro é agente do desenvolvimento econômico

O impacto econômico verificado a nível municipal reverbera em termos nacionais. O mesmo estudo do Sistema OCB e da FIPE também quantificou, com base em dados sobre o período entre 2018 e 2023, os impactos diretos, indiretos e induzidos pelo cooperativismo na economia brasileira.

A pesquisa revela que o crédito concedido por cooperativas movimentou R$ 135,1 bilhões por ano na economia, sendo R$ 72,4 bilhões atrelados a pessoas físicas e R$ 62,7 bilhões a pessoas jurídicas. O fomento também impulsionou o Valor Adicionado – métrica utilizada para medir a geração de riqueza na economia – em R$ 61,5 bilhões por ano.

O aporte das cooperativas de crédito ainda está relacionado a 1,2 milhão de postos de trabalho formais e informais por ano, equivalente a cerca de 1,2% da população ocupada em 2023. Isso se reverte em R$ 26,6 bilhões pagos em salários, aproximadamente 0,8% da massa salarial brasileira.

Outro cálculo realizado pelo estudo foi o de multiplicadores, números que indicam como o crédito concedido por uma cooperativa se traduz em impacto para a economia. A pesquisa mostra que cada R$ 1 gasto gera: R$ 2,56 na atividade econômica brasileira, R$ 0,11 em Valor Adicionado para o país, R$ 1,17 na arrecadação de impostos e incremento de R$ 0,50 na massa salarial.

Conclusão: o panorama do cooperativismo de crédito brasileiro

Os dados apresentados pelo Anuário evidenciam que o cooperativismo de crédito no Brasil não apenas demonstra solidez financeira notável, mas também assume protagonismo como um pilar para o desenvolvimento socioeconômico brasileiro.

A aproximação à marca de R$ 1 trilhão em ativos é simbólica para um segmento. Ccnco anos antes, afinal, o Ramo possuía “apenas” R$ 310,3 bilhões em patrimônio.

Por fim, o setor mantém seus valores em que promove inclusão financeira, alcança municípios esquecidos pelo resto do mercado e relaciona-se a indicadores de desenvolvimento econômico. Que tal ficar por dentro dos grandes temas que movem o cooperativismo de crédito no Brasil? Inscreva-se na News Cooptech Crédito e receba, todos os meses, conteúdos estratégicos sobre o setor!